お問い合わせ

お問い合わせ- TOP

- マンション経営コラム

- ワンルームマンション投資で家賃収入30万円を得るまで【不労所得】

ワンルームマンション投資で

家賃収入30万円を得るまで【不労所得】

サラリーマンなら誰もが一度は憧れるのが不労所得。

大金持ちとは言わないまでも、今の収入程度は欲しいところです。

しかし不労所得を得るためには、どこから始めればよいでしょうか。

不労所得には投資が有効です

ミドルリスク・ミドルリターンの不動産投資を選択

不労所得を得るためには、時間や手間をかけずに得られる収入源が必要になります。投資は「お金がお金を生む」運用法なので、働きながらでも可能です。

投資には様々な種類があります。よく知られているものを挙げるだけでも様々な種類があります。

その中でも、不動産投資はミドルリスク・ミドルリターンで取り組みやすいといえます。

今回は皆さんに身近な不動産投資の一つ、ワンルームマンション投資で、家賃収入で月額30万円を達成する手順をご紹介します。

ワンルームマンション投資で

不労所得は可能か

条件次第で月収30万円は可能です

ワンルームマンション投資で月収30万円を実現するのは、簡単でも誰でもできる訳ではありませんが、条件を満たすことで実現することはできます。

次の4つのポイントを抑えることで、家賃収入30万円の実現にかなり近づくことができます。

- 東京都心部のワンルームマンションを所有する

- 築浅の中古マンションを4件所有する

- スタート時から借入できる枠で複数件所有する

- 繰上返済をして、早期に無借金のマンションをつくる

東京都心部のワンルームマンションを所有する

月収30万円の家賃収入を得るには、長期間の運用が必須条件です。そのためには、家賃がなるべく下がらない物件を選ぶ必要があります。

日本全国の各エリアの中でも、選ぶべきは東京都心部のマンションです。

東京都心部は単身者世帯が多く、ワンルームマンションの賃貸需要が高いです。設備やグレードがしっかりしていれば、家賃は大きく下がりません。

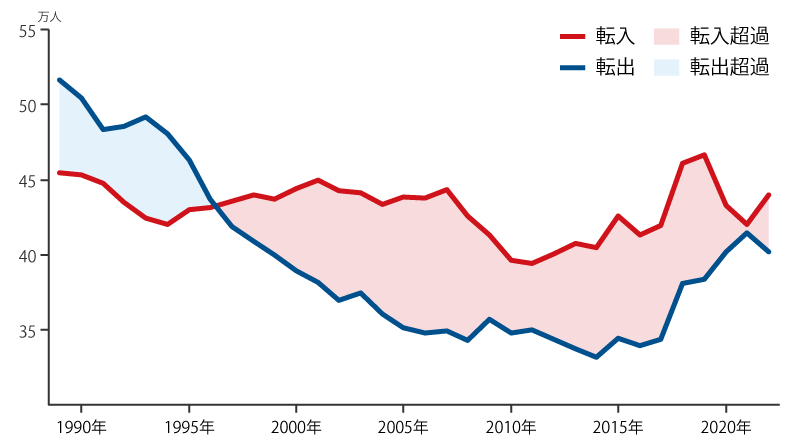

近年の情勢から東京の人口が減って賃貸需要は見込めないと言われていましたが、2022年以降は若年層を中心に再び転入超過に転じています。

今後も「東京」というトレンドは強いといえます。

築浅マンションを4件保有する

都内の築浅ワンルームマンションであれば、新築マンションよりも手ごろな価格で購入することができます。また、月々の家賃収入も安定しています。

1件あたりの家賃を8万円と換算して、4件保有することで月額32万円の家賃収入を得ることができます。

余裕があれば5件6件と増やしていくと、より多くの家賃収入を得ることができます。

スタート時から借入できる枠で複数件所有する

投資スタート時に、自分がいくら借り入れできるかを確認します。複数件購入が可能であれば、同時にスタートすることをお勧めします。

金額が大きいので、自分の借入枠をよく確認して自宅の購入予定などがある場合は、タイミングに気をつけましょう。

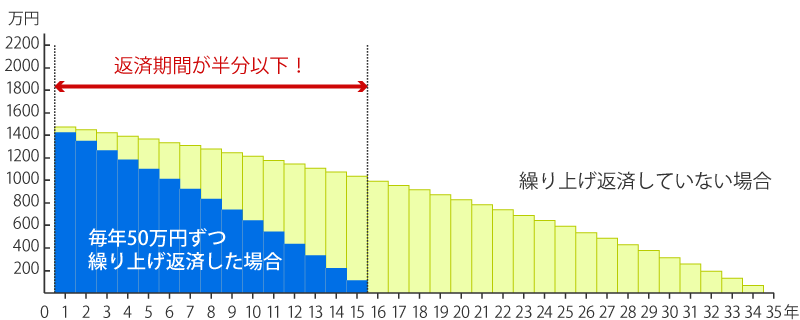

繰上返済をして早期に無借金のマンションをつくる

複数購入した物件のうち、借入金利が高い物件や借入金額が少ない物件を重点的に繰上返済をします。

早い段階で無借金のマンションをつくることで、家賃収入を次の物件の繰上返済資金にあてることができます。

繰上返済を利用することで、自分のお金を使わずに資産を加速的に増やすことができます。

ワンルームマンション投資で月収30万円を達成するためのステップ

月収30万円を達成する過程をシミュレーション

借入枠をフル活用してマンションを3件購入

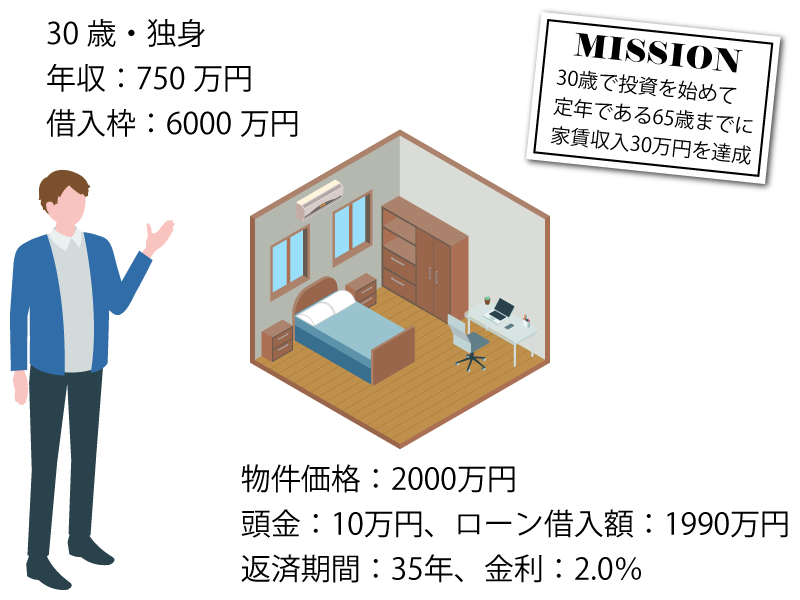

借入が可能な6,000万円をフル活用して、2,000万円のマンションを3件購入します。これは1件ずつ購入していたのでは、30歳から始めても65歳までに「家賃収入30万円」は実現できません。

短期間で資産を構築するには、少なくとも2件以上からの不動産投資を始める必要があります。

家賃や返済額など同じ条件の物件を3件購入します。それぞれ物件A・物件B・物件Cとします。

購入時の頭金と諸費用で1物件あたりおよそ100万円かかるので、自己資金としては最初に300万円は必要になります。

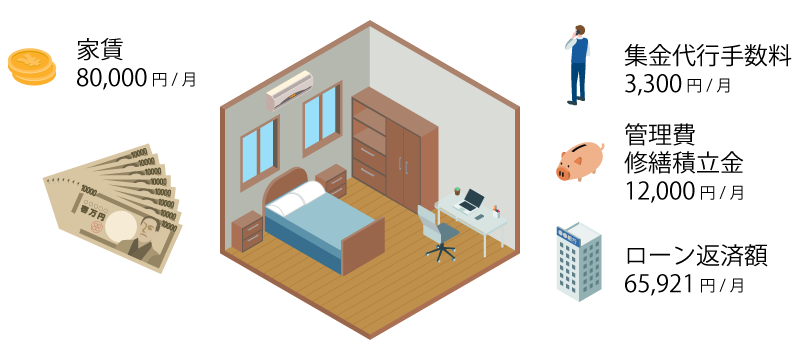

一ヶ月あたりの収支は-1,221円です。年間に直すと-4,652円、固定資産税が50,000円かかりますので、年間の収支は-64,652円。所有している物件が3件なので、年間の手出しはおよそ20万円となります。

初期投資300万円に加えて、管理料や税金分は負担できる余力が欲しいところです。

繰上返済で1件目のローンを完済させる

まず物件Aのローンを完済させます。手出し分に加えて年間100万円ずつ繰上返済していくと、13年後の43歳の時点で物件Aの借り入れはなくなります。

ここで借入枠に空きができるので、次のステップに進むことができます。

4件目の物件を購入する

空いた借入枠を利用して、すぐに次の物件を購入します。こちらもこれまでの3件と同条件のものとします。

家賃収入で2件目のローンを完済させる

物件Aは既に完済しているので、月々約65,000円のプラス収支です。年間で約78万円の家賃収入が入ってきます。

ここから固定資産税やその他の出費を差し引いて、残りの約70万円を物件Bの繰上返済に充てていきます。物件Bは10年後の53歳の時点で完済することができます。

繰上返済に700万円を投入していることになりますが、物件Aの家賃収入から充当しているだけなので、自分のお財布にはダメージはありません。

3件目のローンを完済させる

完済した物件A・Bの年間家賃収入140万円を物件Cの繰上返済に充てていきます。

この時点で23年経過して残債も順調に減ってきているので、4年後の57歳の時点で物件Cのローンは完済されます。

4件目のローンを完済させる

物件Cのローンは完済された時点で、物件Dの残債は1,300万程です。3件分の年間家賃収入210万円を繰上返済していくと、5年後の62歳時点で物件Dを完済することができます。定年前の62歳で、約30万円の家賃収入を作ることができました。

家賃下落などを考慮すると、実際の家賃収入はひと月当たり27~28万円でしょう。

また、このシミュレーションでは設備の故障や、空室期間などは考慮していないので、資金に余裕を持たせておく必要があります。

ワンルームマンション投資で

月収30万円を達成ための費用

ワンルームマンション投資で、家賃収入30万円を達成するまでに、自分で手出しした金額の合計はどのくらいでしょうか。

最初の購入時にかかる費用

物件の購入で頭金100万円、3件購入したので、初期費用が300万円かかっています。

1件目の繰上返済中にかかっている費用

3件分の年間の手出しが20万円、繰上返済が年間100万円とします。13年間続いたので、期間中にかかった費用は1,560万円です。

内訳:120万円 × 13年 = 1,560万円

4件目の購入

1件目のローン完済後に物件を新たに購入するので、頭金と諸費用で100万円かかります。

2件目の繰上返済

1件目の家賃収入で2件目を繰上返済します。3件分の年間手出しが約20万円、10年間続くので200万円です。

3件目の繰上返済

2件目のローン完済後、3件目も家賃収入で繰上返済します。2件分の手出しが約13万円、4年間続くので52万円です。

4件目の繰上返済

3件目のローン完済後、4件目も家賃収入で繰上返済します。1件分の手出しが約6.5万円、5年間続くので約33万円です。

手出しはあっても、資産運用はできている

手出しのすべてを合計すると、2,245万円となります。2,000万円以上を支払っていると、損しているように見えます。

年間家賃収入を360万円と仮定すると、諸々の支払いを差し引いても、投資で使った費用を回収するまでに10年かかりません。

マンション4件分を資産として考えて、マンションの価格がそれぞれ1,500万円まで下がっていたとしても、資産価値は6,000万円になりますので、資産は約3倍になっているといえます。

ワンルームマンション投資で

家賃収入30万円を得ることは実現可能か

決して簡単ではなく、誰でもできるとはいえませんが、ワンルームマンション投資で家賃収入30万円を得ることは、条件が揃えば実現可能といえます。

ただし物件選びやパートナー会社選びを間違えてしまうと、どれだけ良い計画でもシミュレーション通りにはいかなくなります。

あくまでもシミュレーションなので、思いがけない出費や諸事情で売却する時のことも考慮しておく必要はあります。

成功するためには自分の収入や資産状況、投資の目的に合わせた提案をするパートナー会社を選ぶことをお勧めします。