お問い合わせ

お問い合わせ

マンション経営での火災保険

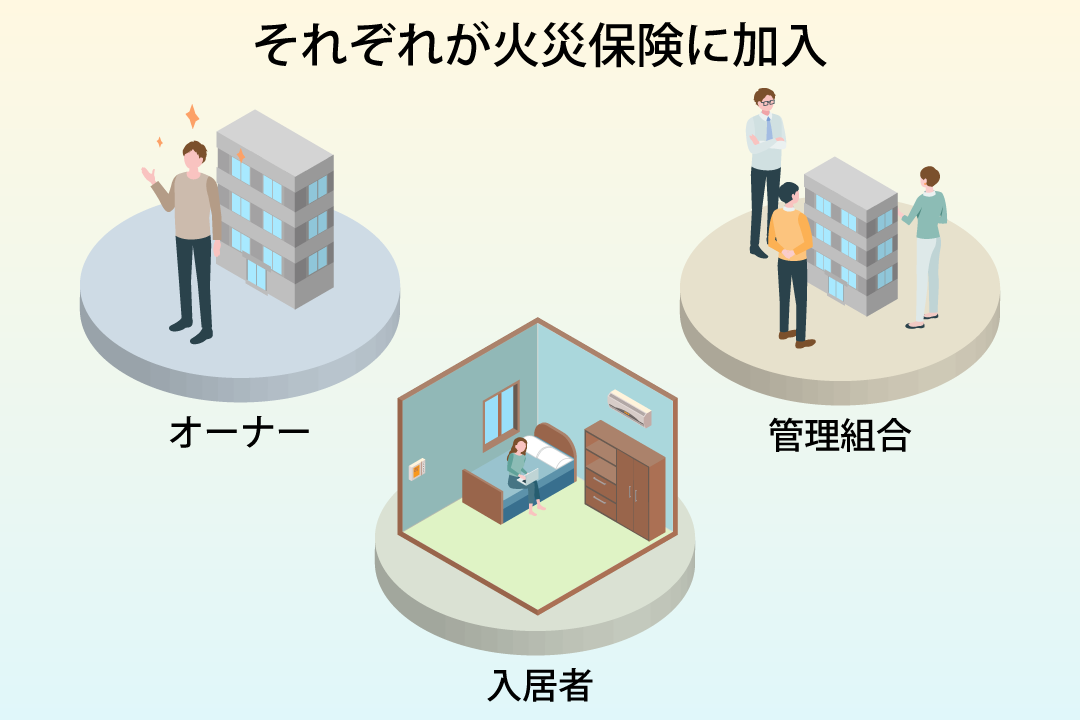

火災保険は3重で加入

オーナの所有する物件は、次のそれぞれの人たちが加入しています。

- 建物の管理組合

- オーナー

- 入居者

いわば火災保険が3重なので、万が一被災した時でも充分に補償されるといえます。

火災保険の補償の内容

火災保険の保証の対象は、火災以外にも様々な災害などに対応しています。

通常の火災保険で保証される内容は、概ね火災・風災・落雷・水災などの自然災害の被害、室内の水濡れや家具等の破損となっています。

失火やもらい火による火災の損害を

補償

落雷による損害を補償

ガスもれによる爆発などの損害を

補償

損害の額にかかわらず補償台風などによる損害を補償

航空機の落下や車両飛び込みなどによる損害を補償

水道管や配水管などの給排設備に発生した事故などによる水ぬれ損害を補償

盗難により建物に発生した損害・破損の損害を補償

床上浸水または、地盤面より45cmを超える浸水による

損害を補償

誤って自宅の壁などを壊した場合などの偶然な事故による損害を補償

マンションオーナーのための保険

ご自宅の場合であれば、一般的なサポートプランでも対応できます。

しかし、物件を賃貸に出しているオーナーの方にはさらに、物件で起こる様々なリスクに対応する保険が必要になってきます。

火災で建物が損害を受けた場合

家賃収入特約

火災等によって建物が損害を受けた結果発生する家賃を一定期間補償する特約です

例)家賃8万円 × 6か月 = 48万円の補償 の場合

保険料4,000円前後(10年間)

室内で死亡事故などが発生した場合

家主費用特約

お部屋の中で、死亡事故等が発生した場合、空室期間の賃料を補償したり、原状回復工事費用や、遺品整理費用などを100万円を限度に補償する特約です。

例)家賃8万円 × 12か月 = 96万円の補償 の場合

保険料20,000円前後(10年間)

賃貸の管理業務で事故が起きた場合

賃貸所有者賠償特約

賃貸しているお部屋の管理業務において、偶然かつ突発的な事故によって他人を死傷させたり、財物を破損・汚損して法律上の損害賠償責任を負った場合、損害額を補償する特約です。

例)1事故につき1,000万円を上限とした補償 の場合

保険料5,000円前後(10年間)

火災保険の特約を上手に活用

特約は単独での加入は出来ません。現在加入している火災保険に追加する形で申込ができます。

もともとマンションは耐火構造のため、保険料も木造住宅よりは安価に設定されています。

大事な資産を守り長期安定的に運用するために保険の内容もしっかりと吟味しましょう。